2023-01-12 09:03 瀏覽量:16584 來源:寬窄研究院

原標(biāo)題:白酒業(yè)“駕疫有方”,逆勢增長報表繁榮背后誰在“背鍋”?

從2020年初開始,商業(yè)常態(tài)都被疫情沖擊得支離破碎。疫情不僅打亂了我們的生活節(jié)奏,也給經(jīng)濟(jì)發(fā)展增加了不確定性。零售餐飲、住宿旅游、交通運(yùn)輸、文化娛樂等行業(yè)營收紛紛大幅下滑,而讓人意外的是,從眾多白酒公司的財報業(yè)績顯示來看,白酒板塊無懼疫情,迎疫而上,業(yè)績持續(xù)攀升,增長勢頭不減。

這種現(xiàn)象不禁引發(fā)質(zhì)疑:這些高增長的白酒企業(yè)攀升的營收和利潤來自何方?“哀鴻遍野”之下白酒繁榮是“謊言”堆積的“泡沫”還是真的駕“疫”有方?更有多位業(yè)內(nèi)人士認(rèn)為,白酒企業(yè)大量往經(jīng)銷渠道壓貨,搞倉庫搬運(yùn),人為制造了一場報表繁榮。

明明經(jīng)銷商都在叫苦,疫情對消費(fèi)端影響大,消費(fèi)白酒場景缺失,生意難做,為什么都存在銷售額高增長?

企業(yè):營收亮眼,繼續(xù)攀升

據(jù)各上市酒企公布的年報梳理統(tǒng)計顯示,19家上市白酒企業(yè)2020年的營收累計約為2536.1億元,同比增長6.41%;歸屬于上市公司股東的凈利潤總額約為929.7億元(不含金種子酒),同比增長約14.17%。

19家酒企的全年業(yè)績表現(xiàn)差異較大,貴州茅臺、五糧液、瀘州老窖、山西汾酒、今世緣、酒鬼酒、舍得酒業(yè)、金徽酒、金種子酒9家企業(yè)2020年實(shí)現(xiàn)營收、凈利潤雙增長,其中,金種子酒2020年凈利潤實(shí)現(xiàn)扭虧為盈。

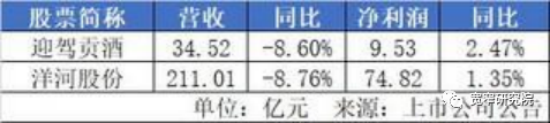

迎駕貢酒、洋河股份2020年營收同比下降,但凈利潤同比有所增加。順鑫農(nóng)業(yè)、皇臺酒業(yè)2020年營收同比增長,但是凈利潤下降。口子窖、伊力特、老白干、水井坊、青青稞酒、古井貢酒的營收和凈利潤都在下降。

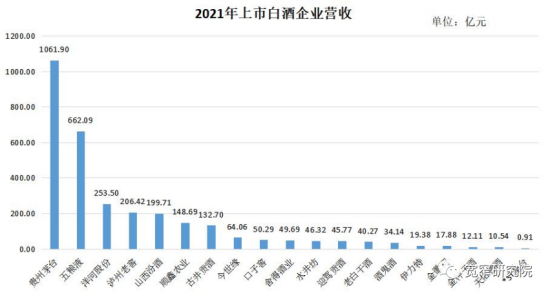

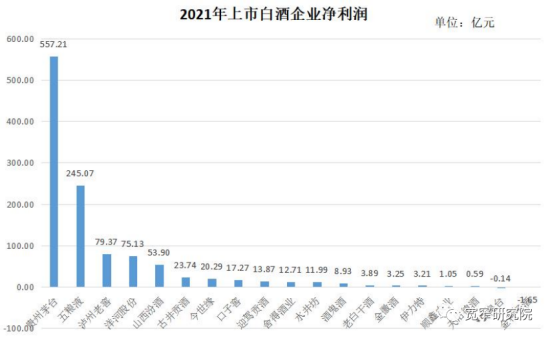

2021年,19家A股白酒上市企業(yè)總營收3056億元,凈利潤1084億元,均創(chuàng)近年來新高,且總營收首次超過3000億元,總凈利潤首次突破1000億元。

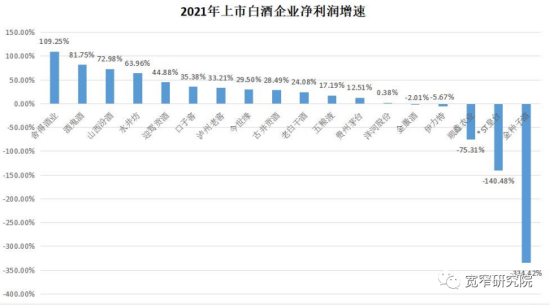

從營收來看,行業(yè)龍頭貴州茅臺仍獨(dú)占鰲頭,突破千億,另有6家企業(yè)營收突破百億。僅順鑫農(nóng)業(yè)、皇臺酒業(yè)兩家營收為負(fù)增長。就凈利增速而言,除伊力特、金徽酒、金種子酒、皇臺酒業(yè)凈利增速為負(fù)外,多數(shù)酒企均實(shí)現(xiàn)兩位數(shù)的增長。其中,山西汾酒、水井坊、酒鬼酒的增速均超過60%,舍得酒業(yè)及天佑德酒更是達(dá)到三位數(shù)。

2022年前三季度,白酒上市企業(yè)實(shí)現(xiàn)總營收2658.25億元,凈利潤總和為1000.5億元。其中,貴州茅臺、五糧液、洋河股份、瀘州老窖、山西汾酒、古井貢酒6家酒企營收突破百億元,6家酒企營收2218.56億元,占行業(yè)總營收的83.45%,凈利潤914.09億元,占行業(yè)總利潤的91.36%。

從以上業(yè)績數(shù)據(jù)來看,三年大疫對白酒企業(yè)的影響微乎其微。然而,經(jīng)營性現(xiàn)金流凈額的變化,往往比凈利潤更能反映公司真實(shí)業(yè)績,現(xiàn)金流可以用來驗證各公司業(yè)績的“含金量”。從企業(yè)公布的年報中發(fā)現(xiàn),即便強(qiáng)大如茅臺,現(xiàn)金流也有所下降。2022年前三季度,貴州茅臺經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為94.05億元,與上一年同期的367.52億元早已經(jīng)不可同日而語。即使剔除財務(wù)公司影響,也有明顯下降。

實(shí)際上,早在2022年中報時,貴州茅臺經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額就已經(jīng)出現(xiàn)了連續(xù)兩個季度凈流出現(xiàn)象。浙商證券表示,若扣除財務(wù)公司等金融類業(yè)務(wù)影響,2022年二季度,貴州茅臺經(jīng)營活動現(xiàn)金流凈額同比仍將下降32%。

這數(shù)字里,是否含有水分?

渠道:動銷滯緩,庫存高企

疫情三年上市酒企的業(yè)績數(shù)據(jù)顯示,除個別企業(yè)外,多數(shù)企業(yè)都取得了亮眼的成績。但與這份傲人的成績同樣受外界關(guān)注的,還有經(jīng)銷商手中高額不下的庫存以及疲軟的動銷。

據(jù)《2022年度酒商現(xiàn)狀及發(fā)展報告》顯示,2022年1月-6月,80%的白酒經(jīng)銷商庫存嚴(yán)重;其中,約39.7%的酒商庫存在5個月以上,33.6%的酒商庫存在3-5個月。2022年上半年僅有8%左右的酒商實(shí)現(xiàn)業(yè)績增長。

以酒類新零售的頭部企業(yè)1919為例,2022年上半年實(shí)現(xiàn)營收23.45億元,降幅接近10%;實(shí)現(xiàn)歸母凈利潤717萬元,同比下降約90%。收入和利潤下降導(dǎo)致1919經(jīng)營現(xiàn)金流也隨之下降。2022年上半年,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為1442萬元,與上一年同期的4.92億元有著天壤之別。

這樣的情況并非個例。創(chuàng)業(yè)板上市的華致酒行是收入規(guī)模比壹玖壹玖更大的酒類經(jīng)銷商,與1919類似,在疫情等影響下,華致酒行的毛利率也有了明顯的下降,凈利潤降幅也超過了兩位數(shù)。

2021 年年末,華致酒行的存貨為30.48億元,較之以往大幅增長,此前年末公司存貨雖都有所增長,但持續(xù)增長后年末存貨始終在20億元以下。2022 年上半年末,華致酒行的存貨為26.49億元,并沒有明顯減少。

與此同時,各地經(jīng)銷商也表示受疫情影響,庫存積壓嚴(yán)重,消費(fèi)量在下降。

長三角某市的洋河經(jīng)銷商表示:“庫存壓力說不大是不可能的。受疫情影響,半年來都銷售不暢,庫存還有1000萬元左右。”

甘肅蘭州的白酒經(jīng)銷商表示:“渠道庫存太高,很多貨都壓在經(jīng)銷商手里,有的人去年進(jìn)的貨都沒賣掉。”

區(qū)域性酒企也叫苦“賣不動”。徽酒龍頭古井貢酒的團(tuán)購商表示,從2021年下半年開始,消費(fèi)量和消費(fèi)檔次都下降了,產(chǎn)品的消費(fèi)量較2020年同期下滑20%-30%。“(庫存)300件左右,本來也沒有備貨那么多,就是賣得慢。”

2022年10月,更有酒業(yè)媒體發(fā)布消息稱“目前國內(nèi)酒類流通領(lǐng)域社會庫存高達(dá)3000多億元,還不包括茅臺的社會庫存和啤酒。”按照中國酒業(yè)協(xié)會發(fā)布的數(shù)據(jù)來算,2021年白酒產(chǎn)業(yè)銷售收入為6033.48億元,3000億就是近一半的銷售收入。這意味著,酒企賣出的酒起碼有一半還在庫存狀態(tài)。

另一方面,從合同負(fù)債來看,2022年上半年,除去未披露白酒庫存情況的順鑫農(nóng)業(yè),19家白酒上市酒企合同負(fù)債總額達(dá)到360.08億元,同比增長8.38%;2021年同期合同負(fù)債約332.25億元,同比增長高達(dá)44.69%。

可見,對比2021年同期,19家上市酒企合同負(fù)債增長大幅收窄,也進(jìn)一步說明經(jīng)銷商打款積極性不高。與此同時,2022年上半年,19家上市酒企中,9家酒企出現(xiàn)合同負(fù)債下滑,2021年同期僅有2家。

價格:控量保價,無漲價基礎(chǔ)

按照慣例,中秋國慶雙節(jié)消費(fèi)旺季來臨前,名酒廠商會有一輪漲價潮,但今年這一“盛況”卻罕見地缺席。有業(yè)內(nèi)人士表示,白酒社會庫存量過高,市場需求不足,酒企缺少漲價的客觀基礎(chǔ)。

目前,大多數(shù)白酒品種并未出現(xiàn)價格大幅下滑。但部分白酒巨頭對此已經(jīng)非常警覺。這些年,其一直努力用控量的手段,推高并維持中高端白酒的高價格。

2022年9月21日,瀘州老窖就下發(fā)了《關(guān)于停止接收國窖1573銷售訂單的通知》。通知稱,鑒于國窖1573配額已執(zhí)行完畢,“即日起停止接收國窖1573銷售訂單,恢復(fù)時間另行公布”。

2022年“雙11”的前一天,瀘州老窖電子商務(wù)公司京東發(fā)送了《暫停合作函》,指責(zé)京東“近期多次低價銷售52度國窖1573系列產(chǎn)品,對市場價格、物流秩序帶來巨大沖擊,嚴(yán)重影響我司品牌價值和產(chǎn)品價格認(rèn)知,此行為已經(jīng)嚴(yán)重破壞了雙方建立的友好合作基礎(chǔ)”,因此暫停與京東的相關(guān)合作,并要求“京東自營與瀘州老窖合作的所有庫存退貨至供應(yīng)商西藏聚量電子商務(wù)有限公司處”。

緊隨其后,五糧液也迅速做出相同舉動。業(yè)內(nèi)人士分析,瀘州老窖和五糧液正是擔(dān)心電商的低價促銷賣酒,引發(fā)隱形庫存堰塞湖決堤。

相比瀘州老窖和五糧液,對于價格出現(xiàn)倒掛現(xiàn)象的內(nèi)參酒而言,控量保價顯然更為迫切。2022年11月,湖南內(nèi)參酒銷售有限責(zé)任公司發(fā)布《關(guān)于明確52度500mL內(nèi)參酒2023年度銷售總量的通知》,為落實(shí)配額管理要求,經(jīng)公司研究決定,52度500mL內(nèi)參酒 2023年度銷售總量不超過800噸。根據(jù)酒鬼酒的年報顯示,內(nèi)參酒2021年的總銷量是996噸,也就是說,酒鬼酒主動砍掉了內(nèi)參酒24.5%的銷量。酒鬼酒控量保價背后,顯然是內(nèi)參酒動銷不暢的無奈之舉。

市場:場景重建,緩慢回彈

渠道庫存過高,一方面有白酒行業(yè)產(chǎn)能過剩的原因,更有市場的不確定性因素的影響。

疫情影響下消費(fèi)場景的消失、消費(fèi)觀念的改變及消費(fèi)群體變化下消費(fèi)斷層的出現(xiàn)等,是造成消費(fèi)疲軟、渠道庫存高企的重要原因。

白酒的消費(fèi)屬性,決定了其消費(fèi)的聚集式和社交式的。因此白酒的消費(fèi)場景比較單一,聚會、宴席構(gòu)成而來白酒消費(fèi)的主要場景。但是,受疫情保持社交距離的影響,白酒依賴的社交場景和聚集式消費(fèi)幾乎消失。

與此同時,疫情同樣影響著大眾的消費(fèi)觀念。據(jù)機(jī)構(gòu)調(diào)查顯示,疫情后,81.3%的人計劃開始存錢,86.3%的人計劃控制自己的透支性消費(fèi), 87.2%的人認(rèn)為有必要手中留備用金。消費(fèi)行為更為理性。

可以肯定的是,2023年的消費(fèi)會隨著“抗疫”政策的逐漸放寬緩慢回彈。但對于目前國內(nèi)疫情尚未徹底結(jié)束和國外疫情情況,很多人仍然心有余悸。調(diào)查顯示61.6%的消費(fèi)者在疫情可控后,仍會觀望一段時間,不聚集喝酒。僅有24.0%的消費(fèi)者會恢復(fù)正常節(jié)奏。從消費(fèi)意識的轉(zhuǎn)變,消失場景的難重現(xiàn)和消費(fèi)者的態(tài)度來看,白酒在疫情之后短期內(nèi)不會出現(xiàn)消費(fèi)高峰。

目前,北京、山東等地的酒水銷售已經(jīng)開始升溫,多位經(jīng)銷商表示“來了一波生意”。不過由于備貨期和感染高峰重合,整體銷售還是受到影響,市場表現(xiàn)或不及去年同期。另一方面,因為全年疫情對酒水消費(fèi)的影響比較明顯,不少終端門店還有一定的庫存,因此渠道囤貨的熱情并不高。天津酒商也表示,目前酒水團(tuán)購業(yè)務(wù)近兩天有所恢復(fù),但渠道補(bǔ)貨的情況并不理想,終端還處于觀望狀態(tài)。

從渠道、價格、市場多方面客觀情況來看,2023年上半年酒業(yè)市場仍以消化前期庫存、穩(wěn)定批價為主。有業(yè)內(nèi)人士預(yù)測,隨著疫后生活秩序恢復(fù)、經(jīng)濟(jì)回暖、隱形失業(yè)率下降,市場預(yù)期好轉(zhuǎn)等因素影響,下半年中秋節(jié)后,有望成為酒業(yè)重回正軌道發(fā)展的時間節(jié)點(diǎn)。

但由于酒業(yè)特殊性,廠商關(guān)系也是影響發(fā)展的最大因素。雖然廠商關(guān)系正在升級,但還是一直存在著“廠強(qiáng)商弱”的主要局面,以及對于動銷和庫存的博弈。

經(jīng)銷商大量庫存之苦誰來解憂?白酒企業(yè)報表的虛假繁榮,是酒企為贏得消費(fèi)市場好名聲,掩蓋自我提振底氣不足的表現(xiàn)。2023年,白酒市場充滿機(jī)遇與可能,更需要建立好和諧的廠商關(guān)系與成熟的銷售渠道。

虛假數(shù)據(jù)會害了行業(yè),最終會失去經(jīng)銷商和消費(fèi)者對品牌的信任。

酒業(yè)的高增長有泡沫嗎,有多少泡沫?

(寬窄研究院)

上一篇:川酒集團(tuán)2022營收實(shí)現(xiàn)增長 酒業(yè)板塊營收73.6億元

下一篇:廣州143年的中華老字號,“全國排隊王”陶陶居來成都啦

注中國名酒莊公眾號")

蜀ICP備16018953號-2 郵箱:zgspbw@126.com 合作微信:zgspbw 舉報投訴:12331

中華人民共和國增值電信業(yè)務(wù)經(jīng)營許可證:川B2-20210370

法律顧問:四川運(yùn)逵律師事務(wù)所陳鑄律師 四川君合律師事務(wù)所胡勇律師

中國食品網(wǎng)版權(quán)所有,未經(jīng)授權(quán)禁止使用

Copyright © 2018-2019 by cfoodw.com. all rights reserved

注食聞傳播公眾號")